如何判斷建筑裝飾公司收到的小規(guī)模納稅人材料發(fā)票是否有效?

老師好,針對您提出的問題,即貴公司(建筑裝飾公司,小規(guī)模納稅人)收到的由材料商開具的發(fā)票(銷貨清單另附)是否有效,我們需要從發(fā)票的合法性、合規(guī)性以及與小規(guī)模納稅人相關(guān)的稅務(wù)處理角度進行綜合判斷。以下是一份詳細的核查指南,希望能幫助您識別發(fā)票的有效性。

一、 發(fā)票本身的形式要件核查

這是判斷發(fā)票有效性的基礎(chǔ),無論銷售方是一般納稅人還是小規(guī)模納稅人,發(fā)票本身必須合規(guī)。請重點檢查以下要素:

- 發(fā)票監(jiān)制章:發(fā)票上方必須有清晰、完整的“全國統(tǒng)一發(fā)票監(jiān)制章”,印章字樣和格式需符合國家稅務(wù)總局規(guī)定。

- 發(fā)票代碼和號碼:應(yīng)為唯一的、印刷清晰的代碼和號碼,可通過國家稅務(wù)總局全國增值稅發(fā)票查驗平臺進行真?zhèn)悟炞C。

- 開票日期:是否在發(fā)票的有效使用期限內(nèi)。

- 購買方信息:必須準確無誤地填寫貴公司的全稱、納稅人識別號(或統(tǒng)一社會信用代碼)。這是企業(yè)所得稅稅前扣除和抵扣進項稅額(若貴公司未來轉(zhuǎn)為一般納稅人)的關(guān)鍵信息,絕對不能有誤。

- 銷售方信息:同樣需要材料商的全稱、納稅人識別號、地址電話、開戶行及賬號信息完整準確。

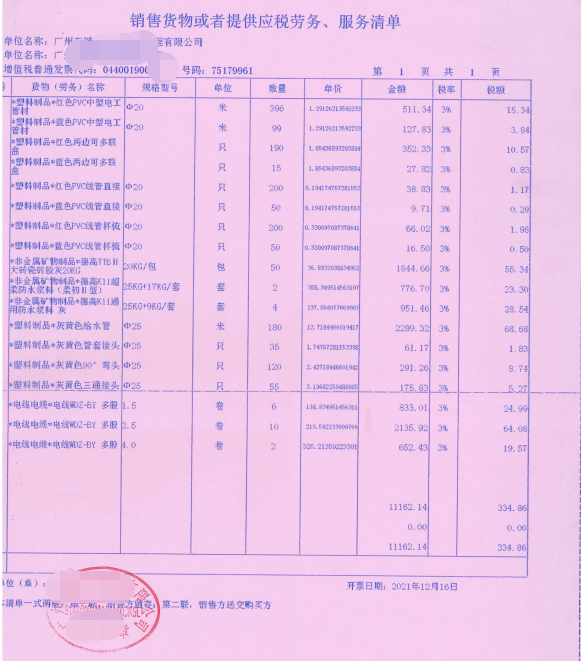

- 貨物或應(yīng)稅勞務(wù)、服務(wù)名稱:發(fā)票上應(yīng)明確開具“建筑裝飾材料銷售”或相關(guān)具體材料名稱,如果只寫“材料一批”,則必須同時附有加蓋了銷售方發(fā)票專用章的詳細銷貨清單。您提到“銷貨清單在另外一張紙上”,這一點至關(guān)重要。

- 規(guī)格型號、單位、數(shù)量、單價、金額、稅率、稅額、價稅合計:這些項目應(yīng)填寫規(guī)范、計算準確。

- 特別注意稅率/征收率:由于銷售方是小規(guī)模納稅人,其開具的增值稅專用發(fā)票(如果您索取的是專票)稅率欄一般為3%(目前可能享受減按1%征收的優(yōu)惠政策,具體以政策執(zhí)行期為準);若開具的是增值稅普通發(fā)票,稅率欄也可能是“免稅”(如果銷售額符合小微企業(yè)免稅政策)。稅額計算必須正確。

- 發(fā)票專用章:發(fā)票聯(lián)和抵扣聯(lián)(如果是專票)必須加蓋銷售方(材料商)清晰的發(fā)票專用章,財務(wù)章或公章無效。

二、 針對“銷貨清單另附”的特別核查

您提到的“銷貨清單在另外一張紙上”是建筑裝飾行業(yè)采購材料的常見情況,但也是風(fēng)險點。合規(guī)的銷貨清單必須滿足:

- 從稅控系統(tǒng)開出:清單必須是通過增值稅發(fā)票管理系統(tǒng)開具并打印的,或是使用符合規(guī)定的通用機打清單,自行用A4紙打印的表格通常不合規(guī)。

- 信息關(guān)聯(lián):清單上必須顯示與發(fā)票一致的發(fā)票代碼和號碼。

- 內(nèi)容詳細:清單應(yīng)列明所購各種材料的詳細名稱、規(guī)格型號、單位、數(shù)量、單價、金額,且清單的合計金額、稅額、價稅合計必須與發(fā)票上的金額完全一致。

- 簽章齊全:清單必須加蓋銷售方的發(fā)票專用章。這是證明清單真實性和與發(fā)票關(guān)聯(lián)性的核心要件,沒有蓋章的清單無效。

三、 結(jié)合貴公司(小規(guī)模納稅人)身份的稅務(wù)處理考量

- 進項稅額抵扣:貴公司作為小規(guī)模納稅人,采用簡易計稅方法,即使收到增值稅專用發(fā)票,其進項稅額也不得從應(yīng)納稅額中抵扣。因此,從純粹抵扣角度,普通發(fā)票即可。但取得合規(guī)的專用發(fā)票,能為未來貴公司業(yè)務(wù)規(guī)模擴大、申請登記為一般納稅人后,追溯調(diào)整或管理歷史成本提供良好憑證。

- 企業(yè)所得稅稅前扣除:無論是專票還是普票,只要是真實、合法、且與取得收入相關(guān)的材料成本支出,憑合規(guī)發(fā)票及附列清單,均可在企業(yè)所得稅稅前扣除。因此,發(fā)票的合規(guī)性直接影響您的計稅成本。

- 核算與財務(wù)管理:詳細、合規(guī)的發(fā)票和銷貨清單,是貴公司進行材料成本核算、項目成本歸集、庫存管理的基礎(chǔ),對內(nèi)部管理和財務(wù)健康至關(guān)重要。

四、 有效性判斷與行動建議

綜合判斷,一張有效的發(fā)票應(yīng)滿足:

- 發(fā)票本身要素齊全、填寫規(guī)范、簽章清晰。

- 所附銷貨清單為系統(tǒng)開具或合規(guī)格式,內(nèi)容詳細,金額與發(fā)票一致,并加蓋了銷售方發(fā)票專用章。

- 交易真實(材料已實際收到并用于公司經(jīng)營)。

行動建議:

1. 立即核對:請根據(jù)上述一、二點,逐項核對發(fā)票及銷貨清單。重點檢查:公司信息是否正確、銷貨清單是否蓋章、清單金額與發(fā)票金額是否一致。

2. 查驗真?zhèn)?/strong>:登錄“國家稅務(wù)總局全國增值稅發(fā)票查驗平臺”,輸入發(fā)票代碼、號碼、開票日期、金額等信息,查驗該發(fā)票是否為稅務(wù)機關(guān)監(jiān)制的真票。

3. 溝通補救:如果發(fā)現(xiàn)缺失發(fā)票專用章(無論是發(fā)票還是清單)、清單不合規(guī)、信息有誤等問題,應(yīng)立即聯(lián)系材料商,要求其作廢或沖紅(紅沖)后,重新開具一張完全合規(guī)的發(fā)票及清單。

4. 規(guī)范未來操作:在與供應(yīng)商的合同中,可明確約定其提供合規(guī)發(fā)票及附列清單的義務(wù)。在收到發(fā)票時,養(yǎng)成先核對再入賬的習(xí)慣。

總而言之,判斷此張發(fā)票是否有效,銷貨清單是否合規(guī)蓋章是關(guān)鍵中的關(guān)鍵。只要發(fā)票本身真實、要素齊全,且附有加蓋了銷售方發(fā)票專用章的合規(guī)銷貨清單,該發(fā)票即可作為貴公司有效的財務(wù)入賬憑證和稅務(wù)扣除憑證。如果清單存在問題,則整張發(fā)票的效力存疑,需盡快聯(lián)系對方換開。

希望以上分析能對您有所幫助!

如若轉(zhuǎn)載,請注明出處:http://m.99gcw.cn/product/65.html

更新時間:2026-04-12 11:27:03